土地に対する課税は、地目別に定められた評価方法により評価します。

地目は、宅地、田及び畑(農地)、鉱泉地、池沼、山林、牧場、原野及び雑種地をいいます。また、評価上の地目は、土地登記簿上の地目にかかわりなく、賦課期日(その年の1月1日)の現況の地目によります。

地積(土地の面積)は、原則として土地登記簿に登記されている地積によります。

価格は、固定資産評価基準に基づき、売買実例価額をもとに算定した正常売買価格を基礎として求めます。

ア.宅地の評価方法

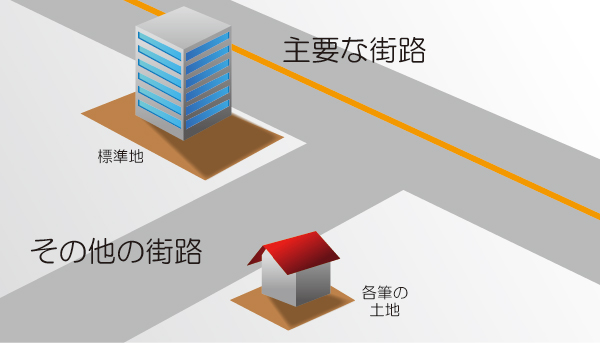

1)市街地宅地評価法

2)その他の宅地評価法

宅地の場合と同様に標準地を選定し、その標準地の価格に比準して評価します。

宅地、農地、山林の場合と同様に、売買実例価額や付近の土地の評価額に基づいて評価します。

○課税標準の特例住宅用地については、税負担を軽減するため課税標準の特例措置が設けられています。

特例措置の概要

〒321-4293 栃木県芳賀郡益子町大字益子2030番地

電話番号:0285-72-8863 ファクス番号:0285-72-6393

メールでのお問い合わせはこちら